2021年2月にきずなHDを購入しました。

購入に至った理由を2022年12月現在、思い出しながら記したいと思います。

・1日1組の家族葬パイオニア

・宮崎、熊本、北海道、千葉、愛知など全国に拡大中

・2016年に就任した社長はリクルート出身。オーダーメイド型家族葬(オリジナルプラン)を開発

・会計はIFRSを採用

| 購入前の6つのチェック項目 | 判定 |

| ①成長性は15~20%程度あるか | 〇 |

| ②利益率の改善が見込めるか | 〇 |

| ③競争優位性はあるか | 〇 |

| ④会社(社長)は投資家目線で信頼できるか | ◎ |

| ⑤バリュエーションは適切か | 〇 |

| ⑥銘柄特有のリスクは許容できるか | 〇 |

①きずなHDの成長性について

きずなHDの成長は直営ホールの出店が鍵です。出店数に応じて葬儀件数が増え、売上増に繋がるというシンプルな仕組みです。

21年当時、ホール数は80店ほど。「年間10~15ホールの出店」を掲げていました。(現在は「25年までに年間20~23ホール出店」に目標が上方修正されました。)

中長期では「2030年に300店舗体制」「いつかは全国に1500店舗は必要になる」と語っていたこともありました。

購入の理由は「目標値からざっと計算すると年間15%程度の出店ペースが安定的に続くのではないか」ということです。1店舗あたりの葬儀件数や葬儀単価の増減という問題もありますが、基本的には安定成長が見込まれます。

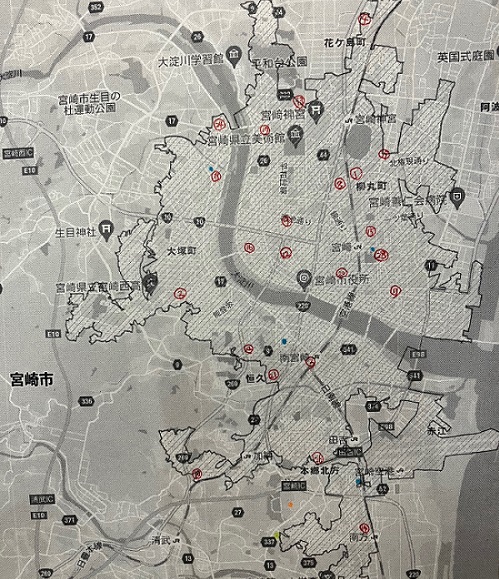

では、実際にどのくらいの葬儀ホールが展開可能なのでしょうか。人口40万人の宮崎市の出店の状況を見てみましょう。

ちょっと見にくいですが、宮崎市内の人口密集地(jSTAT MAPにより網掛け)に20ホール以上展開していることが分かります。(ドミナント戦略)

全国にはこの宮崎市より人口の多い市が50市以上ありますから、(都内は難しいにしても)成長余地は十分にあることが考えられます。

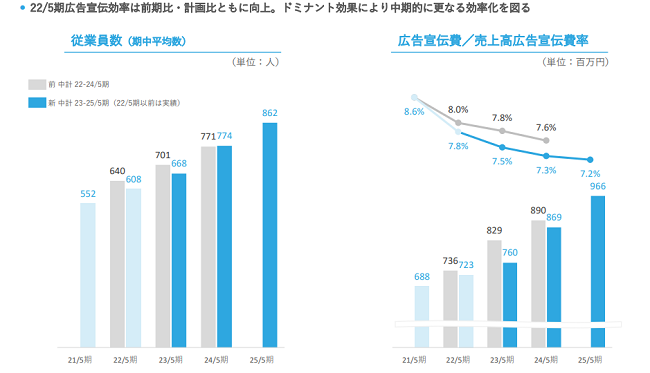

②きずなHDの利益率について

利益率は現在11%台ですが、25年には14%に上昇させる計画です。

1店舗あたりの葬儀件数は、地域の信頼を得て(オープンから数年かけて)増えていく傾向があるようです。葬儀は失敗したくないものですから、「あの葬儀ホールは良いよ」という口コミが広がることで葬儀件数が自然と増えていきます。

加えて、利益率の改善にはきずなHDの「ドミナント戦略」の効果が大きいです。中期経営計画を見ると、数字として広告費(と人件費)が低減していくことが示されています。

「ドミナント戦略」の欠点として、カニバリが起こるのではないか、という心配があります。その対策として、きずなHDは「店長ではなく地域ブロックで責任者を置いて対応」しています。1店舗ごとに責任者がいると、隣の店舗に顧客を紹介するのは後ろ向きになりますが、地域ブロックごとに管理しているので近隣の店舗と協力して対応できます。

カニバリという課題に対して、「組織」的に対応できるのが強みですね。

短期的には葬儀単価の変動や出店ホールへの投資費用で利益率が伸び悩むこともありそうですが、長期的には改善される見込みが大きいのがポイントです。

③きずなHDに競争優位性は感じられるか

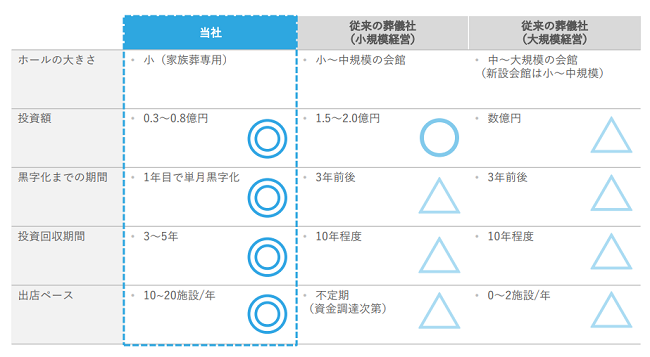

葬儀の種類が「一般葬」からより小規模な「家族葬」へ変化している昨今において、昔ながらの大型施設をもつ葬儀会社に比べて、きずなHDは家族葬に特化し安価で質の良い葬儀を提供できます。

他の家族葬専門の葬儀会社と比べるとそれほど大きな競争優位性はなさそうですが、きずなHDは低価格からオリジナルプラン(高価格)まで幅広い家族葬を提供できるのが強みです。

思うに故人と残された家族の関係性って様々ですよね。また、経済状況と葬儀に対する価値観も家庭によって全然違うかと思います。「顧客により沿って、最適な葬儀プランを提供する(できる)」というのがきずなHDの価値かと思います。

そして、「立地」が葬儀ホールにとって一番大事なのではないか、とも思っています。隣町の葬儀ホールより近くて馴染みがある葬儀ホールで式をしたいのが家族葬です。となると、葬儀ホールをより良い場所に継続的に新規出店できることこそが最大の競争優位性かと考えます。

④社長(会社)は投資家目線で信頼できるか

外部環境の難しさ(コロナの影響)がありながら、確実に計画を達成してきています。ハイライトは21年3Qに葬儀件数を一気に増やし、難しいと思われた業績予想を無事に達成したことです。これは後に、ポータルサイトへの広告を増やし、(単価が下がってでも)件数を取りにいく戦略だったことが判明しました。

決算説明動画を見ると、真面目そうであまり多くを語るタイプの社長には見えませんが、確実にホールの新規出店を重ね、必要な手を打ちながら業績目標を達成させる凄みを勝手に感じています。

⑤バリュエーション

きずなHD購入当時、PERは15倍程度だったと記憶しています。成長性から見れば、許容範囲かなと思いました。(また、コロナ禍でも利益を出していけると分かったタイミングでした)

しかし、葬儀業界は投資銘柄として人気がなく、現在PER10倍程度まで下落してしまったことが誤算でした。(葬儀単価が想定よりなかなか戻らないという理由もある)

⑥銘柄特有のリスクについて

きずなHDのリスクとして、第一に「自己資本比率の低さ」が挙げらえます。

これは、IFRSを採用していることによる使用権資産(ホールのリース期間にわたって使用する権利)のオンバランスが挙げられます。これを除くと約42%となり、あまり問題はないと踏んでいます。

そもそも葬儀は、先に(葬儀後すぐに)入金があり、その後、支払いをするという、運転資金があまりかからないビジネスモデルです。新規ホールの出店費用はかかりますが、それほど借入を増やさなくとも事業を成長させていけるのではないかと推察します。

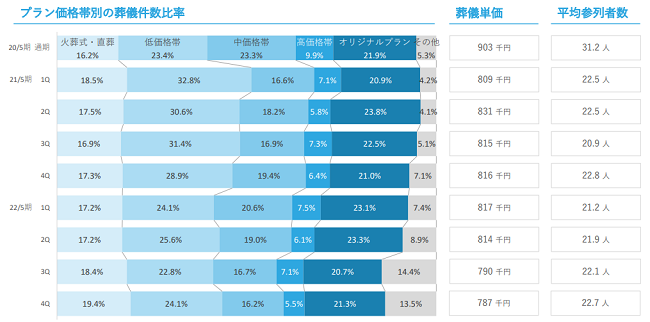

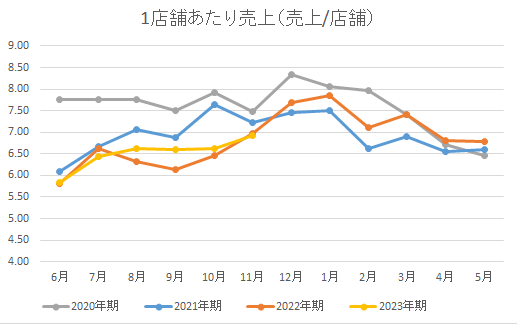

次に「葬儀単価の下落」が挙げられます。

これは、コロナの影響が残る2022年12月現在、会社としても苦戦していると思われます。オリジナルプランが全体の20%と健闘していますが、思った以上に安価なプランを選択する方も多いのかなという印象です。ただし、単価の下落をカバーするように「葬儀件数」が伸びているので、一喜一憂せず、「1ホール当たりの売上」を追っていこうと思います。結局、1ホール当たりの売上(葬儀単価×件数)が問題なければ、利益も増えていくはずです。

ということで、派手さはないですが、(15%ほどの)安定成長が期待できる銘柄ということで、ポートフォリオの一角を占めてもらいたいと思います!

コメント