5月月次が発表され、葬儀単価平均が80万円と分かったため自分のPF内のウエイトを下げることにしました。(25%→18%)

きずなHDの月次は上下にブレるため、あまり1回の結果に左右されるべきではないと考えていますが、2月以降、葬儀単価は下落傾向にあり少し成長ストーリーを保守的に考え直した方が良いと判断しました。

なぜ、葬儀単価は下落したのか

5月は閑散期であり24年度決算の最後の月でもあるため、少しでも予算達成に近付けるため、葬儀単価を犠牲にしてでも葬儀件数を取りにいった可能性は考えられます。(何もしないより利益幅が小さくなっても葬儀をした方が合理的です)

しかし、今期会社計画86万円、来期計画87万円から考えると、何かしら事情があったにせよ5月の80万円はちょっと無視できない数字です。

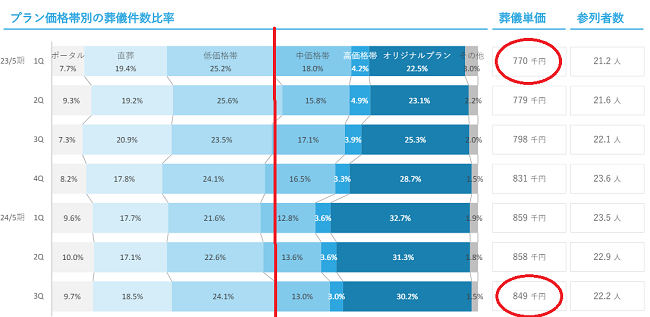

ここで中長期的な葬儀単価を考えるため、説明資料にある「プラン価格帯別の葬儀件数比率」と見てみます。

面白いのは、葬儀単価77万円から85万円に上昇しても、「ポータル+直葬+低価格帯」(簡素な葬儀を求める顧客層)の割合は52%でほぼ変わっていないということです。

つまり「簡素な葬儀を求める層」と「お金をかけてもしっかりと見送りたい層」は完全に2極化しており、「お金をかけてもしっかりと見送りたい層」の中でより充実したオリジナルプランに誘導している、と言えます。

さすがに「簡素な葬儀を求める層」にオリジナルプランを提案しても顧客満足度は下がるので、オリジナルプランは伸ばせても35%くらいが限界なのではないかと推察します。すると葬儀単価は良くなって80万円台後半、現状では82~84万円程度と見積もっておくのが現実的ではないでしょうか。

きずなHDの競争優位性は揺るがない

成長ストーリーを見直すなら全売却もありなのではないかとも思いましたが、「競争優位性は揺るがない」ことから撤退は勿体ないと判断しました。

きずなHDの競争優位性は「オリジナルプランを開発したことで、収益性を保ったまま、あらゆる(低価格の)家族葬にも対応できる」という点です。

他の家族葬業者にとっても葬儀の簡素化(単価減)は死活問題であり、きずなHD以上に収益を上げられる会社はめったにないと推測します。

収益を上げられなければ新規ホールを出店することはできません。家族葬は今までの葬儀ホールと比べて商圏が狭く、より顧客の近くにホールを出店することが肝要ですから、新規出店できない家族葬業者は衰退していくしかありません。

よって、新規ホールを出店でき、かつドミナント効果で知名度もあがるきずなHDは、日本の死亡者数増加と相まって中長期的には1店舗あたりの葬儀件数が増えていくと考えます。

きずなHDの成長性の見通しについて

新規出店を15%程度ずつ行っているので、それに伴って葬儀件数は増えていくはずです。

これまでは売上増加と販管費等の効率化が相まって利益的には15~20%程度ずつ増加する成長ストーリーを描いていました。

しかし、葬儀単価が想定上に下落し利益的には10~15%程度成長と下方に見積もることにしました。自分の想定PERも15倍から12倍程度に引き下げ、PF内のウエイトも引き下げです。

自分の想定が外れて上振れる可能性も排除できないため全売却はしませんが、特段リスクをとってポジションを取る局面ではなくなりました。

期待していただけに残念ですが、感情に左右されることなく、自分の投資戦略に基づいて合理的に粛々と投資判断していこうと思います。

コメント