きずなHDの2Q決算&12月分月次が発表されました。決算説明動画の視聴も合わせて所感を記します。

2Q決算の内容

売上収益5,727百万円、営業利益548百万円と前期比+20%程度になったものの、営業利益の進捗率は34%と通期計画達成は難しくなった印象を受けました。

合わせて発表された12月月次も売上前期比98%とまさかの前年度割れです。

会社説明によると「超過死亡の反動」により葬儀件数が伸び悩んだのが主な原因です。ただし、動画では「12月の下旬以降、トレンドが変わった」「2~3月頃から反動減の影響が少なくなる」という説明もあり、通期計画は据え置くアナウンスがありました。

2Q決算を受けて感じたこと

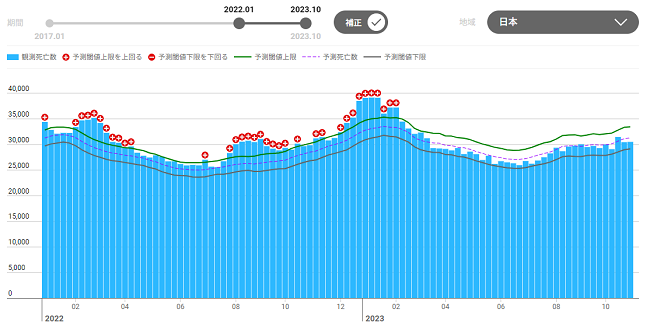

まず、「超過死亡」というワードが聞き慣れない言葉だったので調べてみました。

上の図によると、たしかに前年度の12月~2月頃は緑のラインを大きく上回っている(超過死亡)ことが分かります。社長の「2~3月頃には」という説明はこの資料から根拠はあるものと感じました。

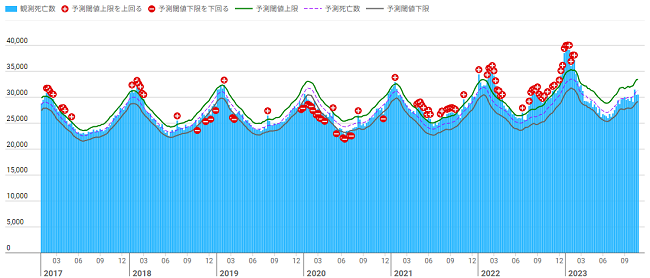

ちなみに、もう少し長い期間の死亡者数の推移を見てみると、徐々にではありますが年々死亡者数が増えていることが分かります。

次にIRについてです。

12月次を2Q決算と同時に発表したこと、説明動画で詳しく現状が述べられていたことから今までよりもIRに配慮があるなと感じています。

数字が良くないときこそ「こういった点に課題があり、このような対策を取っている(できれば足元の改善傾向が分かる資料があるとありがたい)」という説明があると、経営者の質の高さのようなものを感じます。

最後に中長期の見通しについてです。

新規出店が来年度も含めて順調そうなこと、オリジナルプラン比率が引き続き30%を超えていること、2Q単独で見た時、(売上が伸び悩んだものの)営業利益率がUPしていることから中長期的な成長には問題ないのかなと考えます。

むしろ「単価の上積み余地は十分にあり」という言葉(説明もありました)が気になりました。これまでの発言を振り返るとできないことは言わない社長なので自信はあるのでしょう。

無理に高単価の葬儀を増やすことは顧客満足度の観点から不安ですが、もし上手くいくならきずなHDの競争優位性は増々高まるだろうと思います。(きずはHDにしかできないオリジナルプランが好評を得ているということで)

投資判断

短期的には下方修正も覚悟した方が良い(株価もそう判断していると感じます)と思いますが、中長期的な成長ストーリーは不変なので「投資継続」です。

今回の葬儀件数の伸び悩みが「地域内シェアの低下」から起こったと判断するなら危険ですが、「全体的な葬儀件数の減少」が原因と言えるなら問題なしです。

むしろこの状況で前年度より営業利益率が上がったこと、葬儀単価の上積み余地があることから判断すると、実際の企業価値と株価の乖離が大きくなったともいえる状況です。

引き続き注視していきたいです。

コメント