投資をするからには企業にどれくらいの成長が見込めるか、常に予想をしています。比較的業績予想がしやすいユナイト&グロウでどのくらいの成長(収益)が見込めるか試算してみます。

業績予想

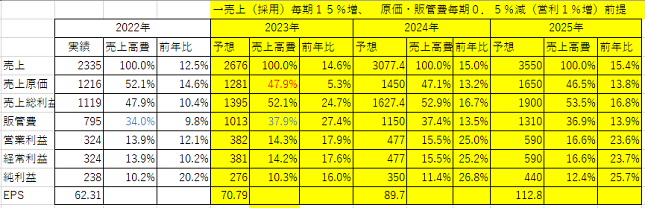

- 売上(シェアード社員の増加)は毎期15%成長

- 営業利益が毎期1%ずつ(原価・販管費毎期0.5%)改善する

- PERは現状の15~20を想定

◎2022~2025年業績予想

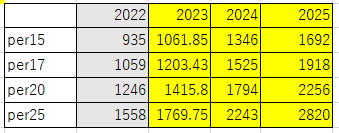

◎2022~2025年株価予想

つまり、現在の株価1,000円から2年後には1,700円~1,900円あたりは十分に狙えるのではないかと予想します。株価は毎日揺れ動きますが、一喜一憂せずに会社の業績自体に注目すれば割と心穏やかに投資できそうです。

ここで大事になってくるのは前提条件です。ここが予想通りにいくか(上振れるか下振れるか)で投資判断が変わってきます。

業績の前提条件

①売上(シェアード社員の増加)が毎期15%成長

これまで2期連続で採用が上手くいっていませんでしたが、23年2Qで大幅増ができました。これのインパクトは(個人的に)大きく、採用活動や退社の抑制が上手くいき始めている証拠と推察します。

値上げはしばらくないと思いますが、人が15%増える(+スキルアップで単価増)ことで売上成長はクリアできると思います。少なくとも2024年は1Q分の値上げが乗るので15%成長は確実に目指せるはずです。

経営陣から社員一人ひとりまで、いかに「人を大切にするか」が同社の課題だと認識できているので、割と人への対策がしやすいと期待しています。

②営業利益が毎期1%ずつ(原価・販管費毎期0.5%)改善する

中長期的には営業利益20%を目指すことから、現在の14%とから1%ずつ改善を目指せるものと考えています。

原価については、スキルアップで単価増になることから①が上手くいけばこちらも問題ないかと思います。需要は十分あるので、あとは社員一人ひとりの力量(継続年数)しだいです。

一方、販管費については経営陣の判断しだいなところがあります。ただし現状の採用活動(広告宣伝費含む)で結果が出始めており、大きな先行投資が必要なビジネスモデルでもないため、計画的に増やすというのが基本路線かと思います。

社員の増加、顧客の広がりに合わせて第2オフィスの増設くらいは可能性があるかとも思いますが、社員は普段、取引先のオフィスで働くため大規模な社屋は必要ないでしょう。

③PERは現状の15~20を想定

PERは自分の投資方針上、大きな上昇は見込んでいないため、現状のPER15程度で推移すると仮定します。

ユナイト&グロウは自己資本比率が70%ほどあり、配当も増加基調なので、成長スピードを維持できれば今より大きく下がることはないと思います。むしろプライム市場を目指して株主還元が強化される可能性の方が高い(PERは少し上がる局面がくる)と踏んでいます。

ユナイト&グロウは”コーポレートIT”という企業の成長に必要不可欠な職種に注目していることから意義が大きい事業を運営していると思いますが、投資なので数字的な部分も大事にしていきたいですね。

コメント