プレミアグループの2Q決算がありました。外部環境の影響は見られず、業績は順調です。

2Qの振り返り

営業利益は前年比+25.7%、税引前利益は‐18.4%(一過性要因を除くと+19.2%)と順調です。

前年は4Qに広告宣伝費を多く使いましたが、今期は通年で使っていく予定なので進捗率は営業利益49.4%、税引前利益47.1%で問題なさそうです。

注目ポイントとしてはカープレミアクラブの好影響により、クレジット取扱高のオートPHが2.4億円と前年比18%増、故障保証事業の原価率が59%になるなど、より利益が出やすい体質になってきていることです。

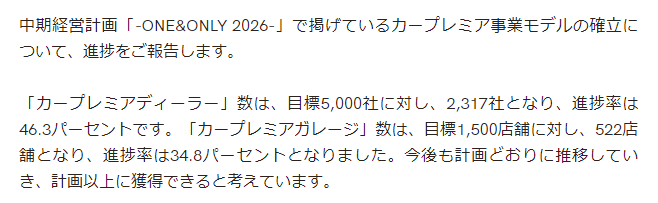

ただし、カープレミアディーラーは会費価格改定の影響で1Qに比べて-319社(ダイヤモンド+35社、ゴールド‐354社)になっています。ゴールド会員は大きく減少しましたが、ダイヤモンド会員は四半期で一番増えているという特徴があります。

カープレミアガレージは522社(+30社)と小幅な増加にとどまりました。

カープレミアクラブ会員数の伸びをどう見るか

プレミアグループ全体の業績にカープレミアクラブの与える影響が大きくなってきています。

全体で2万社を超える加盟店があり、その内の2000社程度でオートクレジット割合の38%を占めている(今期より指標として開示されている)ことから、いかにカープレミアクラブを充実させていくかが今後の成長の生命線であることは間違いないでしょう。

その点、「なぜ会費価格改定をするのか」が明らかになっていませんが、よりしっかりと会費を払う意志のある店舗への優遇(サービスの拡充)を進めることが、結果的に高い壁となりカープレミアクラブ経済圏が強固になる(競争優位性の強化)という判断だと思います。

カープレミアディーラーの数が減少していることは懸念点ですが、10月の改定(9月までが2Q)とすれば今が底で、今後営業も積極的に展開されて再拡大していくでしょう。

数が減少している現状とは裏腹に、経営陣は再成長(中計目標より上)に自信をもっているようです。

これまでの実績を踏まえて、ここは経営陣を信頼する場面だと判断します。自社株買いで株価は回復してきていますが、本格的な上昇はカープレミアクラブの再成長が確認された時だと思います。

2Q決算前の株価下落局面で買い増しをしていますが(現金余力がほぼなくなってしまいました)、このまま保有継続していきたいです。

コメント