エスプールの損切資金でダブルエーを購入しました。ダブルエーは、尊敬する投資家・ろくすけさん主力銘柄でもあります。

・「女性靴」をメインにオリエンタルトラフィック(低価格帯)、NICAL(中価格帯)、卑弥呼(高価格帯)などを展開

・中国での生産や香港での出店など、海外の拠点が多い(社長は中国にルーツあり)

・SPAにより高効率販売・高収益体制を構築

| 購入前の6つのチェック項目 | 判定 |

| ①成長率は15~20%程度あるか | △~〇 |

| ②利益率の改善は見込めるか | ◎ |

| ③競争優位性はあるか | ◎ |

| ④会社(社長)は投資家目線で信頼できるか | 〇 |

| ⑤バリュエーションは適切か | 〇 |

| ⑥銘柄特有のリスクは許容できるか | △~〇 |

ダブルエーの成長性と利益率について

ダブルエーは2023年6月14日に26年1月期までの中期経営計画を発表しています。それによると、売上は平均13.9%成長予想の一方、営業利益は50%成長の40億円を見込んでいます。

(ダブルエーは、コロナの影響や卑弥呼の取得など事業環境に大きな変化があったため、過去の業績推移は割愛します)

売上成長の源泉は、店舗(面積)とオンライン販売の拡大です。

売上以上に営業利益が増加するのは、オンライン強化(EC化率を22%→30%にする)、NICALや卑弥呼などの中~高価格帯(利益率が高い)の店舗出店、海外事業(日本より販売価格を高く設定できる)の強化などを見込んでいるためです。それにより、営業利益率が現在の1ケタ台から15%まで一気に向上させる計画になっています。

売上成長を考える上で「女性靴」にどれほどの市場規模があるのかが自分の中で最大のネックだったのですが、価格帯別に展開する(複数のブランドをもつ)、ブランド力を生かし扱う商材を拡げる(スニーカーや服とのコラボ)、海外市場に参入する(東アジア圏を一体と捉える)ことで、実はそれなりに大きな市場があることが分かってきました。

ダブルエーに競争優位性は感じられるか

ダブルエーの主力商材である「女性靴」は流行り廃りのある商品であり、市場の変化(スニーカーの人気高まり)や店舗の欠品(在庫)問題など、非常に経営が難しい業界であると感じています。

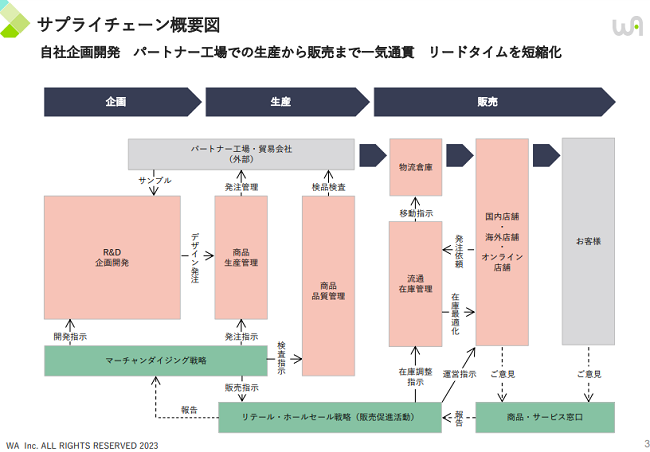

大きな競合がいないのはおそらくそれらが原因である一方、ダブルエーはSPAによる巧みな経営手法が最大の競争優位性であると考えます。

企画・生産・販売までを一気通貫で行う体制を整えることにより、あらゆる無駄を省くことができ、かつ常に”売れる”靴を顧客に提供することができます。

それに加え、店舗(ショールーム的役割、試着や下取り、顧客とのコミュニケーション)とオンライン(在庫問題の解消、検索のしやすさ、マーケティング)のシナジー効果を得ることで、他社には真似できない強固なビジネスモデルを作り上げています。

また、海外(中国や香港、台湾など)とのスムーズな連携は社長自身の出自や経験によるところが大きく、他社には真似できないコネクション(アドバンテージ)があるように感じます。

経営陣は全体の経営(ビジネスモデル)を磨きつつ、現場(商品開発)は女性社員に任せる(信頼関係を築く)ことで、最大限の力を発揮できるようにしています。近年、卑弥呼やミッシュマッシュなどを傘下に加え、ますます規模の経済が働くようになりつつあります。

自分は男性なこともあり「靴は履きつぶしたら次のを買う」認識だったのですが、女性(妻)いわく「女性靴は品質(痛くないか)やデザインが重要」(その商品を履くことで”気分が上がるか”が大事なのだと捉えました)、「靴はファッションの一部」(何足も持っているのが当たり前で、ネットで検索するのも楽しいもの)という全く別の捉え方をするようです。

つまり、女性靴には顧客を”ファン化”できる要素があり、それにはダブルエーのような経営力が極めて大事なことだと理解しました。

会社(社長)は投資家目線で信頼できるか

上場後、すぐにコロナや為替の影響があり経営が困難な時期が続いていましたが、その期間にできること(オンラインの強化や卑弥呼の立て直しなど)を確実に進めてきた印象があります。

時には減益も辞さない計画で株価的には厳しい時期が続きましたが、必要なことだったのだと後から振り返ると理解できます。(PERが高くなったり、業績が回復しない可能性があったりで、今まで投資には踏み切れませんでした)

ろくすけさんの株主総会の記事等を拝見して、中・長期的な目線で必要な手をしっかりと打つことができる経営者だと分かり、期待したくなったというところが現時点での感想です。

中期経営計画は高い目標のように感じますが、これまでの取り組みを見ている限り、経営陣にしっかりと戦略があり、そして手ごたえを感じているのだと考えます。

バリュエーションは適切か

外部環境や先行投資による影響で高PERであり、自分としては手が出せませんでした。しかし、業績の回復に伴って現実的なPER(20倍程度)に落ち着き、さらに2023年10月の株価の下落に伴ってPERが17倍程度になったこともあり、思い切って購入に至りました。

中期経営計画が目標通り達成できるなら、十分に割安な水準であったと(将来的には)言えるでしょう。

銘柄特有なリスクは許容できるか

ダブルエーの最大の懸念点はチャイナリスクです。

中国と台湾あたりで衝突が起きると大きく影響を受けそうです。しかし、このリスクが顕著化すればダブルエーに限らず株式市場全体に大きな影響が出るはずですから、あまり個別銘柄で心配してもしょうがない気がしています。

社長自身が中国にルーツのある方であり、かつ、キャッシュもしっかりあるので、一時的に株価が低迷してもしっかりと業績を伸ばしていけるポテンシャルがあると判断します。

ポートフォリオの最主力にするのはリスクもあり怖いですが、巧みな経営力による競争優位性(それに伴う大きな成長可能性)が感じられるので投資をする判断をしました。

自分の投資基準だと国内市場で成長している企業になりがちですが、海外でも事業展開する企業に投資をしてみたかったので、良い投資機会が訪れて良かったです。

コメント