昨年度と同様に1Q決算は見栄えが悪く、株価は一時20%近く下落しました。中身を見ていきます。

1Qの振り返り

昨年度と比較すると以下のようになります。

数字的には悪化しているように見えますが、いくつか注意してみる必要があると思っています。

(1)人員投資を進めているため、固定費が上がっている

昨期より人員を増やすことでサービスの質を上げる(オリジナルプラン増、内製化率上がる)ことに取り組んでいます。結果も出ているため悪くない戦略だと思いますが、固定費が上がった状態で閑散期(1Q)を乗り越えなくてはいけないためハードルが上がっています。

(2)外部環境の影響を受ける

全国的な死亡者数はコントロールできないため、どうしても葬儀件数に影響がでます。施設増加率19%に対して、葬儀件数は8.3%なのでやはり少し弱かった印象があります。

ポータルの割合及び広告宣伝費も増えているため、件数を取りに行く努力はしているもののカバーには至らなかったと推察します。

(3)一過性の損失がある

本社移転などの影響により一過性の損失が約33百万円でています。これを除くと、営業利益は+17.7%なので印象は違ったかなと思います。

2Q以降の見通しと保有について

決算説明資料をよく読むと「概ね」期初計画通りという表現がされているので、若干、弱いところがあったものの順調なのかなと思います。

(この点、IRに確認しました。1Qの見栄えは悪いものの、通期計画達成に向けて順調であるとコメントいただけました)

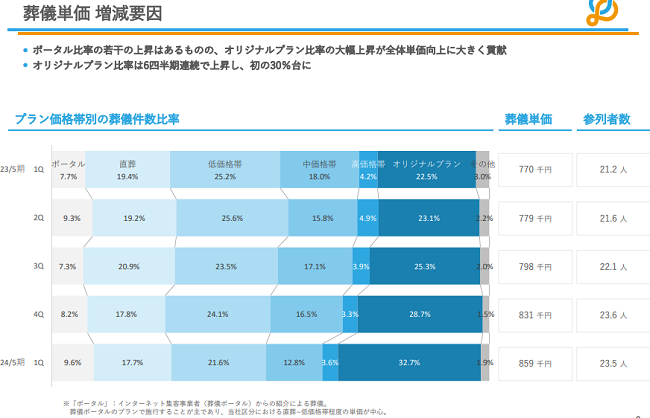

一番の注目ポイントはオリジナルプラン比率が32.7%(昨年度22.5%)と急上昇している点です。固定費はかかるものの、繁忙期に向けて期待が高まります。

あいかわらず低価格と高価格の二極化が進むという難しい家族葬市場ですが、きずなHDにしかできない「成長性(葬儀件数)と収益性(葬儀平均単価)を両立させる」という戦略ストーリーは不変なので継続保有したいと思います。

というか、一時株価が20%近く下落したため買い増しを行いました。もう余力がほとんどないので、さらなる下落は勘弁してほしいのが正直なところです・・・

コメント