ユナイト&グロウの2Q発表がありました。4月入社を含む2Qでは人員の大幅増加に成功しましたが、利益進捗は今一歩という結果になりました。

2Qまでの振り返りと注目ポイント

サービス利用価格の改定(値上げ)が適用され、シェアード社員の稼働単価が大幅上昇、売上高12.2億円(前期比+6.8%、進捗率45.7%)になりました。

営業利益は人員増加や昇給に伴う人件費増加により、1.4億円(前期比-20.5%、進捗率37.9%)となりました。

注目ポイントとしては、コーポレートエンジニアプールが一気に33人プラスになったことです!(それにより稼働率が70%→60%に低下しましたが)

これで上期合計+28人なので、通期の30人前後増やす目標をほぼ達成したことになります。下期は退職の抑制と稼働率の上昇(利益の増加)が焦点になりそうです。

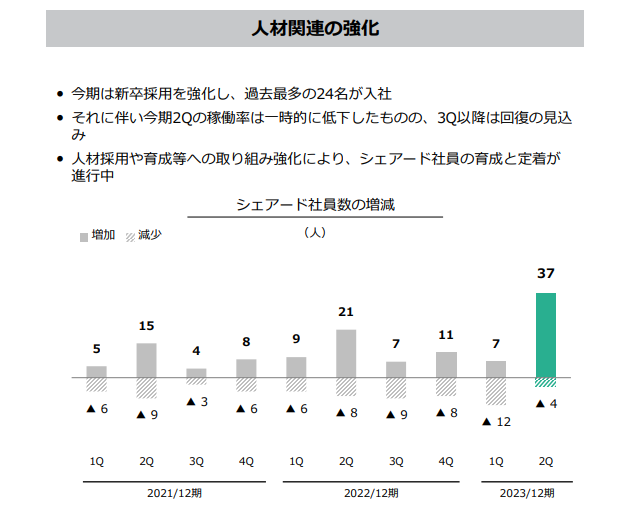

また、2Qよりシェアード社員の増減が開示されるようになりました。

2Qは減少が4人とこれまでより少なかったことが分かります。また、新卒24人だけでなく、中途も13人と好調であったことが分かります。2Qだけで判断するのは早計ですが、人材採用が上手くいくようになってきたのではないかと期待できます。

投資判断

個人的には投資継続です!「人数が増えても利益が伴わないのではないか」という懸念もありますが、稼働率から分かる通り、下期で充分に挽回できると思います。見栄えは良くないので市場でどう判断されるか分かりませんが、株価が下がるようなら買い増しを検討します。

さて、やっと人数の増加に目途が立ってきました。昨季は「販管費は増すが、人数の採用・育成に力を入れる」という計画でスタートし、結果として「販管費は想定より増えず、人数増加もイマイチ」という結果で、投資家目線で信頼にかける内容でした。

しかし今期はここまで有言実行(処遇改善→価格転嫁、採用の計画達成)の経営で、個人的にはホッとしています。今は利益を確保することよりも人数を増やせることの方が投資家にアピールになると思います。

ところで、販管費はたしかに増えていますが、2Qまでで昨年比+13.8%、計画進捗率43.7%と想定より少なくなっています。前年期は上期と下期の販管費にそこまで差はなかったので、今期も(人数増があるものの)販管費は計画より少なくて済む可能性が十分にあるのではないかと思います。

そもそも今期、売上増(+14.6%)・人数増(+15%程度)を目指すにしても、販管費を+27.4%も増やす必要があるのか疑問でした。

今期も販管費が未達になるようなら、計画を立てる時点でもう少し減らしてくれたら良いのになぁと思う、今日この頃です。

コメント