ゲンキーを売却した資金でエスプールを購入したので理由を記録しておきます。

・ポートフォリオ経営を標榜し、複数事業を展開

・人材アウトソーシングに続き、ビジネスソリューション(障がい者雇用支援、広域行政BPO、環境経営支援サービスなど)の利益率の高いビジネスが成長している

・社会的価値と経済的価値創出の両立を目指している

| 購入前の6つのチェック項目 | 判定 |

| ①成長率は15~20%程度あるか | 〇 |

| ②利益率の改善は見込めるか | ◎ |

| ③競争優位性はあるか | 〇 |

| ④会社(社長)は投資家目線で信頼できるか | 〇 |

| ⑤バリュエーションは適切か | △~〇 |

| ⑥銘柄特有のリスクは許容できるか | 〇 |

エスプールの成長性について

エスプールはリーマンショック時の債務超過を乗り越え、人材ソリューション事業(コールセンター、人材派遣など)で大きく成長してきました。

しかし、コロナ特需の反動減もあり、2023年2Q現在、人材ソリューション事業は前年比-20.3%と大きく落ち込んでいます。かわりにビジネスソリューション事業(障がい者雇用支援やBPOサービス、環境経営支援サービス)が前期比+27.5%で成長中であり、利益率は後者の方が高いことから全体で増収増益が続くことが予想されます。

エスプールは2025年までの中期経営計画を発表しており、売上410億円(平均+15.4%)、営業利益50億円(平均+17.4%)となる見通しです。

ここでは、最も注目度の高く、利益貢献が大きい障がい者雇用支援サービスに焦点をあてて成長性について考えていきます。

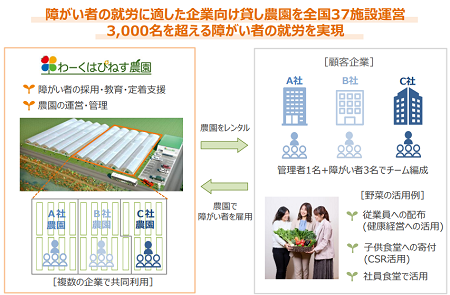

障がい者雇用支援サービスは、企業向け貸し農園「わーくはぴねす農園」を開発し、主に知的・精神障がい者の就労を支援しています。売上は農園数(区画)の増加によって拡大し、現在41施設(3400名を超える雇用創出)にまで広げています。

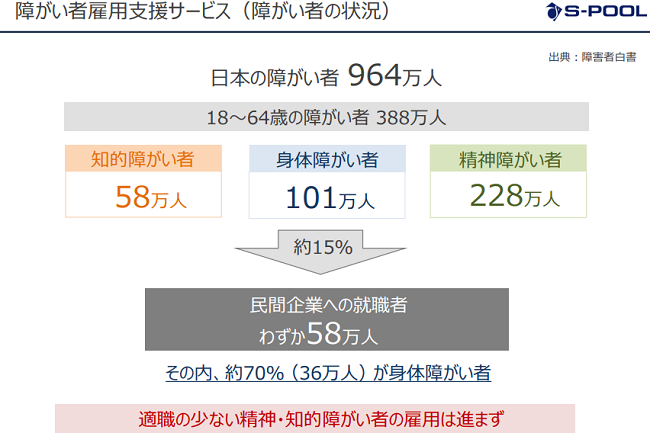

今後も年間1400~1500区画程度の安定した農園開発を継続し、需要も旺盛(法定雇用率の引き上げ、身体障がい者がほぼ100%雇用に対して知的障がい者は10%台)であることから、今後も成長余地は十分にあることが伺えます。

エスプールの利益率について

エスプールの利益率は現在11%台です。

しかし、これまでの主力事業だった人材ソリューション事業が利益率10%前後なのに対して、伸び盛りのビジネスソリューション事業は20%代後半から30%前後です。

今後、ビジネスソリューション事業の比率が高まっていくことから、全体としても利益率が高まることは確実でしょう。

エスプールに競争優位性は感じられるか

エスプールは複数事業を抱えているので個別に見ていきます。

これまで主力の人材ソリューション事業は、競争優位性があるのか正直よく分かりません。会社いわく、他社は利益率1ケタ台の中でエスプールは10%前後を維持している、取引相手内のシェア率は高いと言っているので数字だけみると何かしら上手くいっている要因があるのかもしれません。

しかし、エスプールとして人材ソリューション事業の比率が下がってきていることから現状維持(または緩やかな縮小)をすることで問題ないと個人的には考えています。(経営資源をより競争優位性があり、拡大が期待できる事業に投資する)

次に、ビジネスソリューション事業です。障がい者雇用支援サービスは先行者利益がありそうです。エスプールがこれまで積み上げてきたノウハウ、ステークホルダー(特別支援学校、取引企業、障がい者とその家族、官公庁、関係団体など)との関係は簡単に真似できるものではありません。

また囲い込み(スイッチングコスト)もあります。わーくはぴねす農園を利用する企業としては、エスプールから区画、設備、人材を提供されているわけですから、隣に同じような農園ができたとしても簡単に乗り換えることは難しいはずです。働く障がい者のことを思えば、環境を変えない(安心して働ける)ことも大事です。

そして、利用する企業は大手企業(法定雇用率を達成する必要がある企業)が中心なので、供給量や信頼感という点でエスプールに優位性があります。エスプールは農園ビジネスを営む唯一の上場企業であり、官公庁や大手企業との豊富な取引実績があります。「障がい者雇用」というセンシティブな領域では、価格などよりも信頼感が何より重要視されるはずです。

次に広域行政BPOサービスと環境経営支援サービスです。これは競合がいない小規模な自治体が相手であったり、事業の特性上、変わらないサービスレベルの維持が重要であったりするので、先行者利益やスイッチングコストがあるのではないかと思います。

エスプールは新規事業を生み出す切り口(アウトソーシング、シェアリング、大手が参入できない領域)に共通性があり、競争優位性がある事業を意図的に生み出しているからこそ高い営業利益率を維持できると考えます。

エスプールの社長(会社)は投資家目線で信頼できるか

エスプールは、ポートフォリオ経営(リーマンショック時の社長自身の反省より)やソーシャルビジネス(社会的価値と経済的価値の両立)を標榜している点から、バランス感覚のある経営者かと思います。

また、採用ページの社員インタビューなどを見ると、所々に社長への直談判(または説得)、若手の抜擢(失敗を許容する)話がでてきており、社員とのコミュニケーションを大事にする方かと思います。

投資家目線からすると、中期経営計画の発表やこれまでの業績予想の達成確度、配当方針、従業員持株会の制度などから信頼できるかと思います。

バリュエーションは適切か

エスプールはPER18~15程度で購入を進めています。自分の購入基準からすると若干高いですが、これまでの実績、障がい者雇用などの社会性の高いソーシャルビジネス、将来性を踏まえると購入タイミングとして適切ではないかと判断しました。

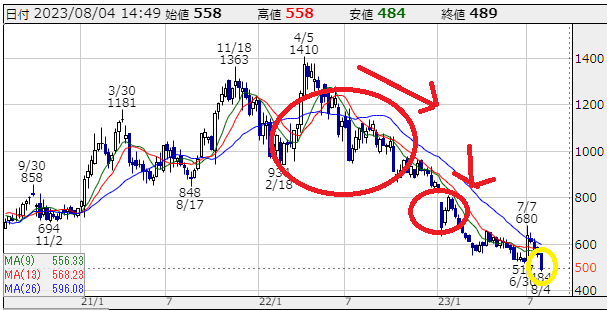

あまり良くはないですがエスプールの株価推移を見ても、2022年のグロース株の低迷、コロナ特需の反動、2023年1月の農園ビジネスへの批判記事による株価下落とネガティブ要素が多かったことから、逆張り(これ以上暴落するリスクが低い!?)視点で購入を決断しました。

もしかしたら業績予想の下方修正や需給の悪化などでさらに株価が下がることがあるかもしれませんが、新規事業の好調さ(利益率の高い事業の成長)、世間の評判の回復(業界団体の設立)、新たな需要(コロナやマイナンバー関連)などアップサイド要因もあります。もう少し様子を見て購入タイミングの反省をしたいと思います。

銘柄特有のリスクについて

エスプールの最大のリスクは、障がい者雇用支援ビジネス(農園ビジネス)の賛否についてです。

2023年1月に共同通信から出された批判的記事によると、「障がい者雇用の代行ビジネス」「健常者と障がい者が同じ空間で働ける社会の実現からの乖離」などが指摘されています。

エスプール側からは記事への反論や今後の取り組み(農園ビジネスのさらなる改良や業界団体の設立等)が発表されています。

自分としては①障がい者(知的・精神障がい者)が安心・経済的に自立できる環境を民間の力(持続可能)で創出したこと、②本業の業務では障がい者の受け入れが難しい(量と質の問題)企業が参画できること、③農業と障がい者には親和性(作業工程の分かりやすさ・安全性、目に見える達成感がある)があることなどから働く選択肢の1つとしてエスプールの取り組みは賛成の立場(だからこその投資!)です。

障がい者雇用は政治に左右されるリスクであり、このリスクをどう判断するかによって評価も大分変ってくると思います。しかし、自分としては障がい者雇用の先駆者として、さらに発展していく(そしてそれが障がい者や社会全体のためになる)と感じたためこのリスクを取る決断をしました。

ただし、エスプールも言及していますが「今の形が完璧ではない」という観点から、農園ビジネスの持続的な改良や他の働き方の提案などができるとさらに社会的意義が高まるのかなと思います。

コメント