運用報告

7月は保有銘柄(ネクステージ、きずなHD、ゲンキー)の3社とも決算を受けて株価が上昇。運用資産は年初来+21.9%になりました。

目標の年率+15%を達成し、全部利確したい(しないけど)気分に襲われています。今月に関しては出来すぎですね。

個別の状況

ネクステージの競合であるビッグモーターが世間を騒がせています。報道されていることが事実だとすると今後はかなり厳しいですよね・・・中古車販売は「資金力」が成長に不可欠ですから、上場もしていない、銀行の貸出も厳しくなるとするとかなりまずい状況です。何より社会の信用を失ったのが致命的です。

ビッグモーターはさておきネクステージはどうなのでしょうか。ネクステージの現社長はビッグモーター出身ですし、同じ大手中古車販売店として疑われてしまう部分もあるかと思います。

もともと中古車業界の健全化に期待して投資した部分もあるので、ネクステージにそういったことはないと思いますが、もしあったとしたら同様に淘汰されてしかるべきです。しかし、「N-BOOK(業務標準化マニュアル)」が導入されているわけですから起こるはずがない(不正をしましょうと書かれるはずがない)ですし、もしあったとしたら「N-BOOK」とは何だったのさ、という話になります。

冷静に今後の報道を見守りたいと思います。

好決算でした。コロナ禍以降の保有でなかなか報われない時期が続きましたが、着実に力(店舗数の拡大)をつけてきましたから、やっと正当に評価されるようになってきたことを株主として嬉しく思います!不安点がないわけではないですが、今後のさらなる成長に期待です。

③ゲンキー

上方修正と本決算を受けて株価は上昇。5,110円で利確しました。

ゲンキーの戦略(EDLPやドミナントなど)は上手くいっていると思いますし、値上げ(それでも他社より安い!)も受け入れられると思いますが、今期出店数未達、来期出店計画も個人的に満足できないため一気に売却しました。

出店の開発人員を増やしたにも関わらず前期と同じ出店数計画なのはなぜでしょうか。既存店の好調さやいたずらに拡大しない方針は理解できますが、オーバーストア状態になっている中で出店スピードがあがらないのは心配になります。

自分の成長予想ストーリーとはずれが発生し、5,110円はPER16程度なので一旦売却です。戦略自体は上手くいっていると思うので、再び株価が下落したり、出店数が増えてくれば再購入も検討したいと思います。もう少し長く保有したかったですが、約半年の保有期間でリターンは22%なので満足とします。

7月のまとめ

本当に出来すぎた1か月でした。ですが、きずなHDやネクステージはもともとの評価が低かった気がしますので、株価が上昇して当然といえば当然だとも思います。

売買は上にも少し書きましたが、ゲンキーの全売却、きずなの一部利確、そして「エスプール」の新規購入を行いました!売買タイミングはなるべく感情的な判断にならないように、自分の売買の方針に基づき入れ替えを適宜行っています。

エスプールに関しては改めて記事にしたいと思いますが、障がい者雇用や行政との連携などソーシャルビジネスとしての飛躍に期待しています。

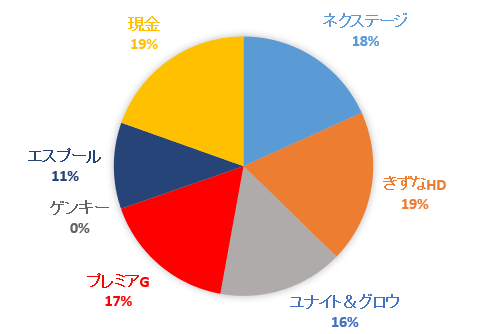

現金比率が20%程度あるので慎重に買い増しのチャンスを待ちたいと思います。

コメント