プレミアグループの3/23期本決算と新中計26が発表されました。今回は新中計26の実現可能性について考えていきたいと思います。

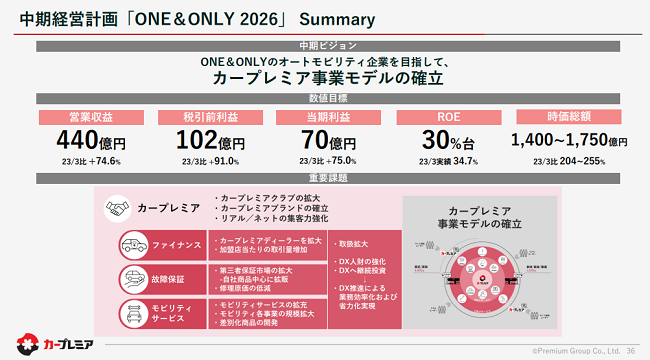

新中計26の内容と数値的目標

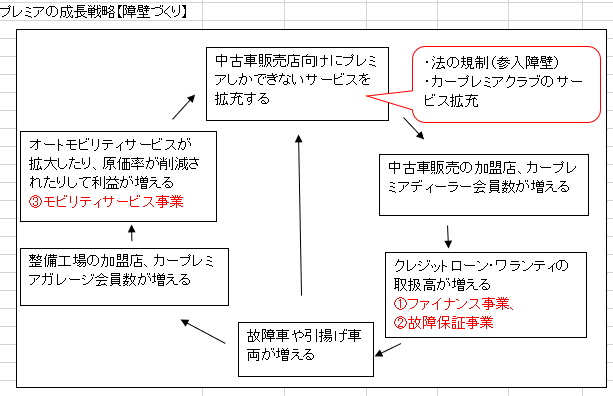

新中計26は、カープレミア事業を中心に「中古車領域経済圏」(楽天に影響されていますね)を作り、ファイナンス・故障保証・モビリティサービスを伸張させるという内容でした。

もともと「これまでと大きな変更点はないだろう」ということでしたが、基本戦略は変わらず、カープレミア事業(ディーラーやガレージの囲い込み)に尽力し競争優位性を強固にするようです。

これは競合の信販会社(オリコやジャックス)や大手中古車販売店(ネクステージやグッドスピードなど)に対抗するため、プレミアグループは小規模中古車販売店や整備工場をまとめ上げて存在感を発揮する必要があるためです。

海外事業は不透明ですが、まだまだ成長余地があり競争優位性もはっきりしている国内に力を入れていくことは合理的な戦略だと思います。(でも、海外の可能性もみたい・・・)

数値的な目標は、以下の通りです。

当期利益は3年で40億→70億となりCAGRは20%ですから、年率15%増を目指す自分としては(新中計が達成できるなら)投資対象として十分と考えなくてはいけません。

新中計26の実現可能性について

ここからは新中計26の実現可能性について考えていきます。どの会社も中計は理想像を描きますから、投資家としては「本当に達成できるのか」を真剣に考えなくてはいけません。

まず、プレミアグループは前中計を上回って着地してきたことから堅実な予想を出してくるタイプの会社だといえます。ビジネスモデル的にも過去3~4年の業績が積みあがって今期の売上ができるので、ある程度の予測のしやすさがあるのだと思います。

新中計の肝はカープレミア事業(ディーラー5000社&ガレージ1500社の獲得)であり、それが達成できれば業績の達成確度もかなり高まるはずです。

カープレミアディーラーは、四半期ごとに250~300社獲得できていることが分かります。このペースでいくと半年程度前倒しで5000社を達成することができます。

営業人員が増えてきていること、今後は新規開拓よりカープレミアクラブ加入に力点を置いて活動する方針であることからも十分に可能な範囲といえるでしょう。

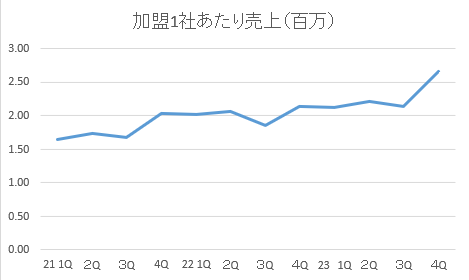

ところで、21年2Q以降プレミアクラブを開始したところ、加盟1社あたり売上(クレジット取扱高/加盟店社数)が伸びてきています。プレミアクラブによって顧客の囲い込みが順調のようです。

また、最新の23年4Qの伸びが顕著であることから24年3月期の業績を予測すると20%成長は問題なさそうです。

今回の中計は全体的に前回よりも現実的な数値目標になっていることもあり、「成長が若干鈍化するのではないか」と受け止められやすいかもしれませんが、直近の伸びをみると「上方修正を期待できるかもしれない」というのが自分の予想です。

まとめ

新中計にサプライズはありませんでしたが、個人的にはまだまだ成長できることが確認できて満足いく内容でした。というか、中計の内容自体よりも「直近のクレジット取扱高がなぜ伸びたのか」気になるところです。

新中計発表後の株価は冴えませんが、安心してプレミアグループを保有していきたいです。

コメント