(1)の続きです。葬儀ポータルの割合が減ったのは意図的なのか考えていきます。

3Qに葬儀ポータルの割合が減ったのは意図的なのか?

3Qにポータル割合を意図的に減らしたとしたら、きずなHDにどんなメリットが生まれるのでしょうか。ヒントになりそうなのは以下の3点です。

・きずなHDは1日1組限定の家族葬を展開

・葬儀には季節性がある。暖かい時期(1~2Q)は少なく、寒い時期(3Q)は多くなる傾向

・きずなHDはオーダーメイド型葬儀(高価格帯)を開発している

つまり、

①1日1組限定の家族葬では、葬儀単価が高い(付加価値が高い)葬儀を執り行った方が収益が良くなるが、何よりも空きを作らないことが重要

②閑散期にあたる1Q・2Qは、空きを作らないように積極的にポータル経由の葬儀を受け入れる

③繁忙期にあたる3Qは、自社集客で賄えるため(葬儀単価が低くなりがちな)ポータル経由の葬儀を減らす

このように「3Qに葬儀ポータルの割合を意図的に減らす」という戦略はロジックとしてはありえそうです。

実際にポータルとの連携を意識しだしたのが前期の3Q以降であり、振り返れば今期の1,2Qは葬儀件数が好調で単価は低迷していました。また、3Q以降葬儀件数の伸びが落ち着き、単価が上がりだしました。

この点、IRに確認してみました。すると「ポータル企業自体の集客力や当社への送客割合等、一定程度範囲でのブレがありますが、自社集客だけで高い稼働率が維持できるため、ポータルを抑えた面もあります。」とご回答いただけました。

以上のことから、5/23期はコロナの影響があったり、人員増によるオーダーメイド型プランの増加があったりと様々な要素が含まれていますが、年間を通してポータルとの連携をかなり意図的(戦略的)に行っていた可能性は十分にありそうです。

きずなHDが葬儀ポータルを「パートナー」位置づける意味

きずなHDが葬儀件数に占める葬儀ポータルの割合を意図的(戦略的)にコントロールしているのだとしたら、かなり競争優位性になると思います。

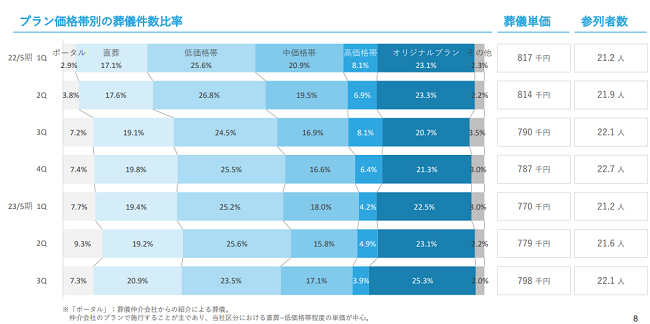

なぜなら、家族葬の市場は特殊性があるからです。再度、きずなHDの価格別葬儀件数の比率を見てみましょう。

一番割合が高いのは、高価格帯であるオリジナルプランであり、次いで低価格帯・直葬が続きます。

これは不思議なことです。通常の「需要・供給の法則」に従ったら、低価格帯が件数的に多くなり、高価格帯になるにつれて件数は減少するはずだからです。家族葬の市場には特殊性があり、「二極化」が存在する、といえます。

今後、家族葬の市場で勝ち残っていくには、この「二極化」に対応できる者になるはずです。簡素な式を望む顧客と故人との特別なお別れを望む顧客が、どちらも一定数存在し(そして中間層が一番少ない)、どちらにも対応できなければ世間から支持されなくなるからです。

そういった意味で、葬儀ポータルをパートナーと位置付けられたきずなHDには競争優位性があると考えられます。

葬儀ポータルと連携を深めることで簡素な式を望む顧客に幅広くリーチできるようになったのであり、簡素な式を望む顧客を多く受け入れても収益が落ちないのは、他社にはないオリジナルプランを開発し故人との特別なお別れを望む顧客も自社集客できるからです。

また、葬儀ポータルと連携を深めることで「季節性」という課題にも対応できるようになり、ドミナント展開することで「1日1組限定」という弱点を極力カバーすることができるようになっています。

まとめ

「3Qに葬儀ポータルの割合が減ったのは意図的ではないか」という疑問から、きずなHDの競争優位性を再確認することができました。

あくまで仮定の話であり、きずなHDのIRにあるように今後も数値的な「ブレがある」かと思います。

ですが幅広い顧客に対応する「商品力」に加え、葬儀ポータルとの付き合い方からも見える「経営力」がきずなHDの強みであり、不変な競争優位性につながると期待しています!

コメント