上期の不安を吹き飛ばす結果を出してきたきずなHD。ついにコロナ後の展開が見えてきた3Q決算を振り返ります。

3Qの振り返り

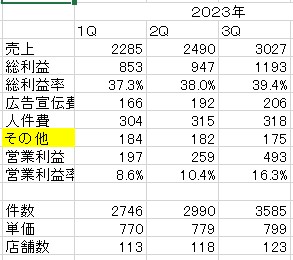

繁忙期にあたる3Qは、以下のような結果になりました。

葬儀件数、葬儀単価とも好調で営業利益率は3Q単体で16.3%まで上昇しました。上期は投資(人や新規出店)期間だと説明がありましたが、それをバネに繁忙期で一気に回収するという会社の巧みな経営力が伺えます。(そして2Q決算後、きずなHDを信じ続けられた自分にも小さな拍手を送っています)

通期予想に対する当期利益進捗率は79.9%となり、今期の業績目標の達成は問題ないでしょう。

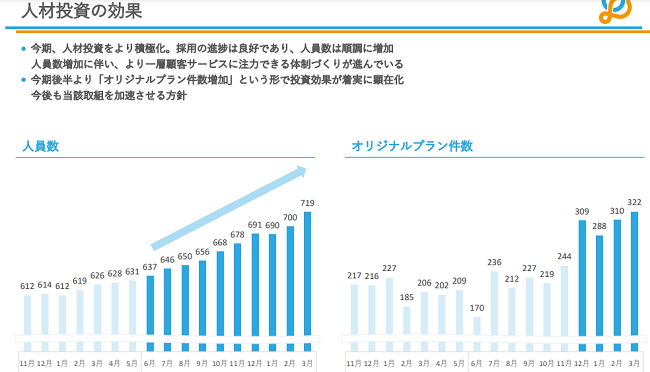

3Qの印象的な出来事として「人材投資の効果」が明らかになったことが挙げられます。

人員増 → 顧客への対応強化 → オリジナルプラン件数の増加(高価格帯) という戦略が順調で、結果として全体の葬儀単価を押し上げています。オリジナルプラン件数が増加すれば社員のノウハウも高まりますから、ますます提案力や満足いただける葬儀実行力が向上します。

自分は人員増が上手くいくのか懐疑的でしたが、社長の戦略が見事にはまりさすがの一言です!

次に「長期借入金の借入」の増加です。CFを見ると2Qまでに631百万円のところ3Qで1471百万円なので、3Qだけで8億円借入した計算になります。以前より資金繰りは問題ないということでしたが、来季に向けて盤石になってきたと考えられます。

4Q以降の見通し・投資判断

3月の月次でも葬儀単価の上昇傾向(2月に引き続き83万円越え)が明らかになり、今期業績目標の達成や来期の達成確度に期待が高まりました。

コロナの影響が薄れてきたという外部要因と人員増によるオリジナルプラン割合の増加という内部要因が重なり、きずなHDに久しぶりの追い風が吹いています。

自分としては、3Q決算できずなHDの競争優位性がはっきりした部分があり今後の長期的な成長にますます期待しています。これについては後日別記事にしたいと思います。

株価的にはおよそ2年ぶりの高値ブレイク(長かった。でも信じてきて良かった!)です。私的には株価がこの1か月で一気に上昇したこととポートフォリオ内のバランスを見て100株売却しました。

「競争優位性がはっきりしたんだから持ち続けても問題ないのではないか」という思いもかなりありましたが、「投資に絶対はない」という現実路線で一部売却の決断をしました。ただし、株価がおちついてきた場合再度買い増しするつもりです。

今の心境としては「上がって良し、下がって良し」の状態です。

コメント