4月にチャームケアを売却した資金でユナイト&グロウを200株購入したので理由を記したいと思います。

・シェアード社員と呼ばれるコーポレートIT人材を採用・育成。東京にある中堅・中小企業にシェアード社員をタイムシェア(時間課金)で派遣し、情シス部門をサポート。

・シェアード社員は顧客の社内情報システム全般の業務を扱う。課題の発見・改善策の提案をすることでより取引規模が拡大(深化)する。

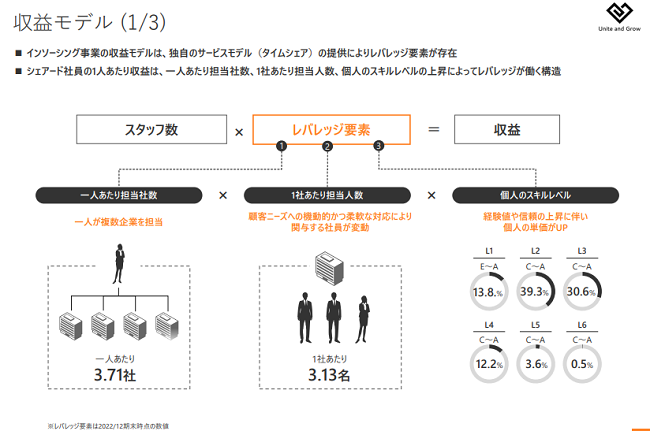

・東京に集中。1人のシェアード社員が複数の会社を同時に担当することで収益化ができ、また個人スキルも高まる。

・年間の顧客継続率は80%。新規の顧客は口コミとWEB集客で獲得できる状況。

| 購入前の6つのチェック項目 | 判定 |

| ①成長性は15~20%程度あるか | △~〇 |

| ②利益率の改善が見込めるか | 〇 |

| ③競争優位性はあるか | ◎ |

| ④会社(社長)は投資家目線で信頼できるか | △~〇 |

| ⑤バリュエーションは適切か | 〇 |

| ⑥銘柄特有のリスクは許容できるか | 〇 |

①ユナイト&グロウの成長性について

ユナイト&グロウは「シェアード社員」と呼ばれるコーポレートIT社員が増えれば会社の売上も上がります。個人的に投資対象として好む多店舗展開型企業の”人”版といえるのではないでしょうか。

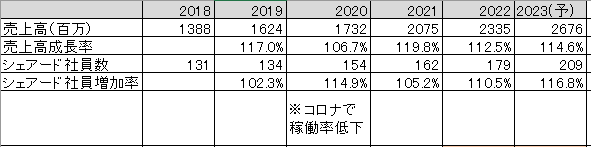

シェアード社員の増加目標は毎期15%を掲げているので、そのスピードで売上も伸ばすことが可能です。

ただし、後述するレバレッジ要素によって既存社員の売上も年々上昇するので15%以上の売上増も可能です。ですが、人の採用(+退社の抑制)が上手くいかないと成長率が鈍化する可能性があります。

市場規模は同社の説明資料で1兆円ほどあると説明されています。成長志向の中堅・中小企業にとってコーポレートIT人材は必要不可欠ですが、問題は経営陣がコーポレートITを専業としてどれだけ重要と考えるかです。

現状、コーポレートITは他の仕事と兼業(ゆえに日本はITを社内で有効に活用できず生産性が高まらないという指摘もある)している場合が多く、いても1人(1人情シスと呼ばれ、属人化してしまっている)で対応していることも多いです。

ユナイト&グロウは広告費をかけずにインバウンドで顧客企業が見つかる状態なので、成長限界を考える必要はなく、どれだけ質の高いシェアード社員を増やせるかという、自社の戦略に集中すればよい環境に置かれているといえます。

②ユナイト&グロウの利益率について

営業利益率の推移は以下の通りです。中長期的には20%を目指しているようです。

ユナイト&グロウが利益率を高められる要因は、3つのレバレッジ要素によって会社の収益力が高まるからです。

ユナイト&グロウはシェアード社員を育成し勤務年数が長くなれば長くなるほど、確実に営業利益率を高められる仕組みがあります。それゆえ、いかに社員を育成し質を高められるかが大事になります。

「当社の強みは人材です!」という多店舗展開型企業は要注意なのですが(”極意”「多店舗展開」で絶対失敗しない法を読む。)、ユナイト&グロウの場合はまさに「人財」が強みです。

ところで、コーポレートIT人材は日本全体で不足しており獲得競争が激しいので、販管費(採用費、処遇改善費、広報費、研修費など)は年々増えていく傾向があります。販管費をいかに抑えられるかが営業利益率をより高めるポイントになっています。

ユナイト&グロウの競争優位性について

ユナイト&グロウは、必要だけれど重要視されづらいコーポレートITという職種に着目し、人財の育成と収益化できる仕組み(時間課金・複数社担当など)を作り上げたことが競争優位性になっていると考えられます。

中小・中堅企業が自社で最適なコーポレートITを採用・育成することが困難な中で、多少単価が高くとも高い質と意欲をもって取り組んでくれるシェアード社員に頼らざるを得ず、結果として継続率も高くなります。

業務のDX化、生産性の向上が求められる現状、コーポレートITの需要がなくなることは考えづらく、また他の企業がユナイト&グロウのような組織を後から作り上げるのは不可能に近いです。ゆっくりと確実にユナイト&グロウの競争優位性は高まっていくと考えられます。

ユナイト&グロウは投資家目線で信頼できるか

「質が高いシェアード社員」を増やすことで会社の業績を高めるという一貫した姿勢で取り組んでいるところに安心感があります。ユナイト&グロウは須田社長の人柄がそのまま組織文化に発展したような会社で、最近力を入れているSNSからも社員に共通の価値観が浸透している様子が伺えます。

しかし、投資家目線でいうと「シェアード社員の毎期15%増」が2年連続で達成できておらず、その点は不安が残ります。説明資料の中に今期は「15%程度(30人前後)」と具体的な人数が表れ、わずかな変化ですが今期こそ達成しようという意欲が垣間見えます。

業績でいうと販管費(採用や育成に関わる費用)が「増える」のは致し方ないですが、売上の成長率に比べて販管費は「どの程度増えるのか」が見えず、そこは残念なところです。ユナイト&グロウは現在のところ中期経営計画の発表には慎重な姿勢で、そのあたりがクリアになると投資家目線の評価も変わるのではないかと思います。

バリュエーションは適切か

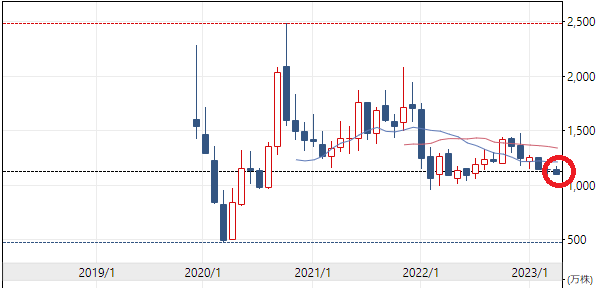

ユナイト&グロウは上場した当初からチェックしていましたが、PER30倍以上の株価が付いており手が出ない状況でした。しかし、現在は15倍程度まで下がってきており購入のタイミングがきたと判断しました。

個人的には23年12月期の販管費予算が多くなっており(売上+14.6%増のところ販管費は+27.4%)、実力的にはもう少しPERが低い位置にあるのではないかと思います。

また、人数を増やすには販管費の増額が必要不可欠ですが、今後もこれだけの販管費の増加ペースが続くとも思っておらず、数年のうちに利益が増える局面がくるのではないかと期待しています。

ユナイト&グロウのリスクについて

ユナイト&グロウのリスクは、「販管費が増えても人が増えない」ことと東京に集中していることによる「災害等発生時の影響」です。

全国的にIT人材(コーポレートIT含む)が不足していることでユナイト&グロウの競争優位性が発揮されているわけですが、ユナイト&グロウ自体も採用難や退職者の増加による成長の鈍化が懸念されます。

しかし、ユナイト&グロウは「いかに質の高い人材を採用・育成し、退職者を減らすか」という点に経営陣から従業員までの共通課題認識があり、ゆえに効果的な対策(処遇の改善、働きやすさや人のつながりのあり方、広報や採用方法の改善など)が打ちやすい状況にあるといえます。

「コーポレートITのことを一番考えている組織がユナイト&グロウだ」という認識が広がれば、人数の増加も達成できるのではないでしょうか。

「災害等発生時の影響」は常にリスクとして存在します。コロナ禍では一時的に稼働率が低下しましたが、比較的早く回復しました。今後どんな災害等が発生するかは誰も予想ができないことですから、どれだけリスクを取れるかポートフォリオ内の割合で調整したいと思います。

コメント