プレミアグループを再購入(2回目)したので理由を記します。

・中古車のオートクレジットを中心とした4事業を展開中

・オートクレジット業界は参入障壁が高く、唯一の独立系として多様なサービスを提供

・自動車販売店や整備工場をネットワーク化したカープレミア事業で顧客の囲い込みを積極化

・ASEANを中心とした海外展開も将来的に見据える

| 購入前の6つのチェック項目 | 判定 |

| ①成長率は15~20%程度あるか | 〇 |

| ②利益率の改善が見込めるか | 〇 |

| ③競争優位性はあるか | ◎ |

| ④会社(社長)は投資家目線で信頼できるか | ◎ |

| ⑤バリュエーションは適切か | 〇 |

| ⑥銘柄特有のリスクは許容できるか | 〇 |

プレミアGの成長性について

プレミアグループの主力事業であるオートクレジットはストック型ビジネスであり、複数年(平均4年)にわたり繰り延べて売上を計上するため過去の傾向から売上15%程度の成長が今後も見込めます。

| 2019 | 2020 | 2021 | 2022 | 2023(予) | |

| 売上 | 107億 | 140億 | 178億 | 208億 | 245億 |

| 成長率 | +18% | +30% | +27% | +16% | +17% |

また、オートローンや故障保証のワランティは中古車販売店を通して顧客に提供しており、純粋な多店舗展開型ビジネスではありませんが、提携する中古車販売店を増やすことで売上を伸ばすことができます。

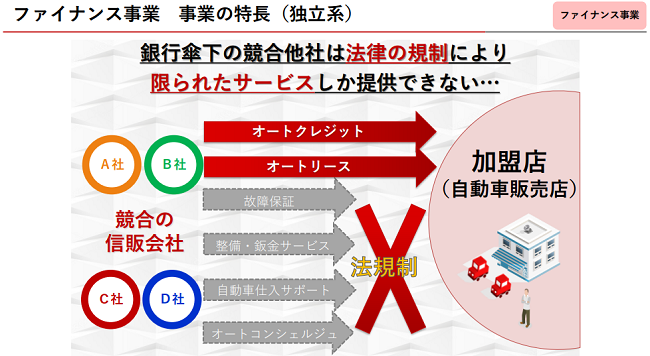

主力のオートクレジット業界は法律の問題や初期投資の大きさから参入障壁が高く、上場企業はプレミアGを含めて3社あり、シェアは現在10%程度ということから今後も開拓余地があります。

さらに整備工場向けのサービス(部品販売や車検集客など)や日本車が多く走るASEANを中心とした海外展開の可能性を含めて成長余地は大きくありそうです。

プレミアGの利益率について

プレミアGの税引前利益率は現在18~19%程度です。オートローンは提携する中古車販売店を通じて顧客に提供するので、中古車販売店が競合他社ではなくプレミアGの商品をより多く、頻繁に使ってくれるようになれば固定費の増加以上に売上を伸ばすことが可能なビジネスモデルです。

現在、新たな柱となりつつあるオートモビリティ事業やカープレミア事業は先行投資期間のため利益率は一時的に下がる可能性もありますが、後述するようにこれらはいずれファイナンス事業(オートローン)やワランティ事業の成長にも繋がるため、利益率の改善余地はあると言えそうです。

プレミアGに競争優位性が感じられるか

オートクレジット業界は参入障壁が高く、寡占化された業界です。加えて、プレミアGのみ独立系(銀行傘下ではない)のため、法律に縛られず中古車販売店により多くのサービスを提供することができます。

そもそもオートクレジットは差別化が難しい商品ですが、他のサービス(ワランティや部品販売など)と組み合わせることで会社として競争優位性を発揮させることができます。

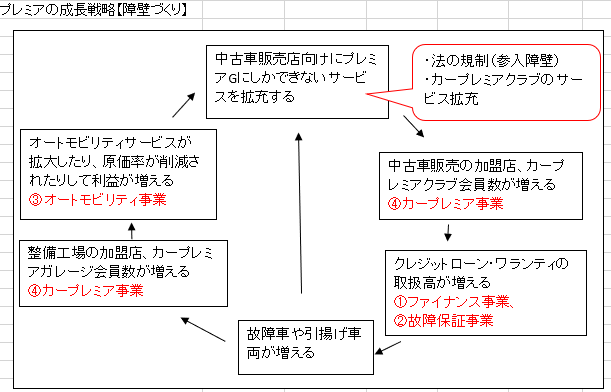

プレミアGは4つの事業を上手く組み合わせ、シナジーを発揮させることでこれを実現しています。ジム・コリンズの「弾み車の法則」に当てはめて考えてみると以下のようになります。

独立系というもともとある強みに加え、現在、中古車販売店や整備工場向けにカープレミアクラブというサービスを拡大(有償会員を増やす)することで、ますますファイナンスやワランティの取扱高を増やすという好循環を作っています。

中古車販売店や整備工場としては「(せっかく会員費を払っているわけだし元をとれるように)、プレミアGの商品(オートローンやワランテイ、車の仕入れや部品の調達など)を優先して使おう」となるわけです。

プレミアGの社長(会社)は投資家目線で信頼できるか

プレミアGは、過去にMSワラントを発表(後に撤回)するなど投資家目線で気になる出来事がありましたが、毎年の通期予想から上振れて着地させる(ビジネスモデル的に予想がしやすいこともあるが)など安心して保有することができます。

また、上方修正内で投資を行ったり、IRに積極的で定期的に社長や幹部の話が聞けたりするなど個人投資家にとって嬉しい行動が多くあります。

2023年5月には新中計が発表される予定であり、どういった将来像が描かれるか楽しみです。

バリュエーションについて

プレミアGのPERは現在15倍程度です。PER自体は高くありませんが、金融業に分類されてしまうこともあり高い評価を受けにくくなっています。

ところで、1年ほど前に1回プレミアGを売却しています。22年度本決算時のファイナンス事業営業収益は前期比+11.8%であり、「このまま1桁成長になるのではないか?」と考えたからです。

しかし、23年度に入り1Q+11.3%、2Q+12.8%、3Q+14.2%とファイナンス事業が再成長してきています。これは、カープレミアディーラー(有料会員)が2268社まで増えており、囲い込みが進んでいるためと考えられます。

今後もカープレミアディーラーの増加に合わせ、ファイナス事業+その他の事業も伸びる可能性が高まったため、2回目の購入に踏み切りました。プレミアG版の「弾み車の法則」が上手くいきそうです。

プレミアGのリスク

プレミアGのリスクは、金利上昇の影響とプラットフォーマー戦略(BtoC)に伴う投資の失敗です。

金利上昇の影響は、3Q決算で機動的に対応できるため業績への影響は限定的だという見解が示されました。オートローンは寡占業界だということ、中古車は生活必需品でそれほど急激に需要が減ることが考えにくいことから、ある程度信用できるのではないかと考えます。

プラットフォーマー戦略(BtoC)に伴う投資は、今期初めてTVCMに4億円使いました。中古車を買うためのサイトはすでに大手があり、プレミアGにどれほど入り込む余地があるのか個人的には疑問です。そうするとC向けのTVCMは失敗に終わる可能性があるわけですが、この辺りの投資をどのように進めるのか経営手腕に期待するしかありません。

たしかにサイトを通じた中古車販売店や整備工場への顧客紹介はカープレミアクラブの大きな魅力の1つですが、他にもサービスがあるのでTVCMの効果を見極めつつ最適な投資に期待したいです。

コメント