2023年2月にゲンキーを購入しました。購入した理由を記します。

・福井県、石川県、岐阜県、愛知県、滋賀県でドラッグストアを展開

・300坪のレギュラー(R)店を積極出店中、食品構成比60%超

・「近所で生活費が節約できるお店」をコンセプトに、EDLP戦略や物流・生鮮食品の自前主義を推し進める

| 購入前の6つのチェック項目 | 判定 |

| ①成長性は15~20%程度あるか | 〇 |

| ②利益率の改善は見込めるか | △~〇 |

| ③競争優位性はあるか | ◎ |

| ④会社(社長)は投資家目線で信頼できるか | △ |

| ⑤バリュエーションは適切か | 〇 |

| ⑥銘柄特有のリスクは許容できるか | 〇 |

ゲンキーの成長性について

ゲンキーは、R店が増えれば売上が拡大します。現在、R店は395店舗ほどあり、ここ4,5年は年間40~50店舗の新規出店が続いています。一方、大型店(~900坪)の閉店(またはR店への変更)があと5年程度戦略的に続くため、単純に出店数=売上増加につながらずEPSも特損でブレるため、本来どの程度の成長性があるのかが分かりにくくなっています。

そこで、R店の既存店と新規出店に分けて考えたいと思います。

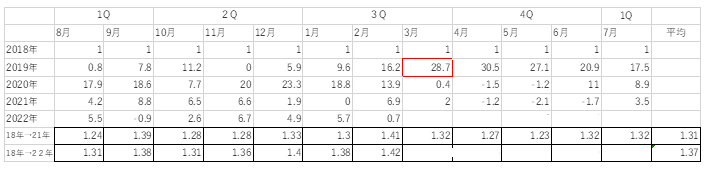

まずは既存店です。2019年にEDLP(毎日安く販売する)戦略を開始したものの、コロナの影響があり、月次だけでは好調か判断が難しくなっています。そこで、複数年度(EDLP戦略が始まった1年前を基準)で比べてみます。

上の図のように、2023年6月期現在、既存店は2018年に比べておよそ30%売上が上昇しています。食品(生鮮)強化×EDLP戦略によって顧客の来店頻度が明らかに向上しています。今後は、物価高の影響もあり、ゲンキーの「近所で生活費が節約できるお店」というコンセプトがより鮮明になるため、さらに既存店売上が伸びる可能性がありそうです。

次に、新規出店です。2023年度には店舗開発部の増強(60人程度から100人体制へ)があり、さらに新規出店のペースが高まりそうです。一方、人員を増やさないと出店が難しいともいえる状況にあります。店舗フォーマット(300坪)統一へのこだわりは経営効率化という観点では強みになりますが、出店候補地を探す面では大変そうです。

以上から新規出店は50~60店舗、既存のR店の伸長で全体としては15~20%程度の成長性はあると推測します。大型店の縮小で売上成長率は若干見栄えが悪いですが(10%程度)、ゲンキーの実力はもう少し上にありそうです。

ゲンキーの利益率について

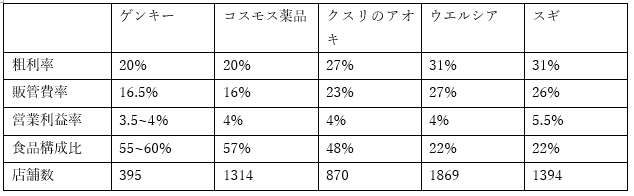

ゲンキーの戦略はあえて粗利率を低くし(粗利率が高い医薬品と低い食品のバランスを見ながらなるべく安く販売)、売上を伸張させ(来店頻度の向上)、販管費を抑制(ドミナント出店、分業・単純化による人件費の削減、物流の自前化など)することで、営業利益率を確保することです。

現在、営業利益率は3.5~4%ですが、競合他社と比較すると5%程度(粗利益率20%、販管費15%)が目標値でしょうか。

営業利益率を高めることよりも、戦略の深堀(生鮮やPB商品をいかし徹底的なディスカウントストアになる)をすることで、スーパーマーケットやコンビニから顧客を奪い売上を高めることの方が重要そうです。

ゲンキーに競争優位性は感じられるか

ゲンキーは徹底的な生活必需品のディスカウントストアになるための戦略(生鮮やPB商品の充実、物流の自前化、EDLP戦略など)と顧客の近くに出店すること(狭い商圏でも成り立つ店舗フォーマットの確立、作業の完全標準化、高速出店体制など)をどこよりも極めることが、他のドラッグストアやスーパーマーケット、コンビニとの競争優位性になります。

先行投資が必要になりますが、これらを極めることにより「今日はスーパーに行くかわりに、ゲンキーで安く買い物を済ませよう!」と顧客に想起されやすくなります。

ゲンキーは、ランチェスター戦略の弱者の戦略に沿って、ドミナント出店、ディスカウント戦略に1点集中することで、競争優位性を発揮させている(さらに強固になる)と考えます。

ゲンキーの社長(会社)は投資家目線で信頼できるか

ゲンキーの社長はチェーンストア理論とランチェスター戦略に基づいてビジネスモデルを磨く職人のような印象を受けます。(決算説明資料内の項目や数値にそれが良く表れていますね)

しかし、数年前まで高い中期経営計画を掲げながら達成できない(修正している?)状況が続いており、投資家目線で言うとイマイチ信頼度には欠ける印象があります。

ただし、店舗フォーマットが定まり、コロナの影響が落ち着き、店舗開発部隊を強化する段階まできていることから、今後は堅実に(どこかで飛躍的に)成長できるイメージが高まっています。

バリュエーションについて

購入時点でPER14倍と特に過熱感はありません。しかし、本当にR店の出店を加速できるのか、物流への投資額、大型店のS&Bの影響(特損など)など不透明な状況が続くことから、利益が伸びる時期がいつくるのか(株価が上がり始めるのはいつになるか)はっきりとは分かりません。

買い増し余力を残しつつ、長期目線で投資を楽しみたいと思います。

ゲンキーのリスクについて

ゲンキーのリスクは、社長や経営陣の手腕と自己資本比率だと考えます。

オーバーストア状態ともいわれる現在、他のドラッグストアやスーパーマーケットとの差別化が図れないと既存店売上や新規出店が一気に厳しくなります。今後、どこにどれだけ投資するのか、社長をはじめとした経営陣の先見性と手腕にかかっているところが最大にリスクです。(逆に大きな魅力でもあります)

また、ゲンキーの自己資本比率は30%台後半といったところです。どうしても先行投資(新規出店や物流など)がかかりますから、自己資本比率の推移には今後注視していきたいです。

コメント