1月13日にきずなHD23/5 2Qの決算がありました。見栄え上の数字は良くありませんが、決算説明資料を見ると下期に期待が高まる決算でした。

きっと下期は大丈夫!

2Qの振り返り

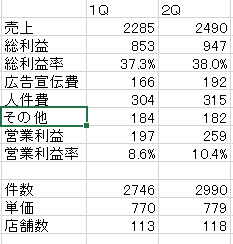

2Qまでは売上4,775百万円(前期比+12.5%)、営業利益456百万円(前期比+1.2%)、当期利益237百万円(前期比+1%)と特に利益についてあまり成長を感じられない決算でした。進捗率も売上46.8%、営業利益37.3%と不安が残る結果です。

ただし、1Qと比べると良くなっている状況が分かります。

もともときずなHDは1Q<2Q<3Qとなる季節性があります。また、1Qは特に店舗数拡大に向けて投資をしているので数字が良くなかったのですが、2Qになり営業利益率が2%近く上昇しているのは良い兆候かと思います。単価もわずかながら回復してきているのも分かります。

2Q決算は、説明資料の中に印象的な言葉が多くあったのでいくつか記録しておきます。

「期初計画通りの利益進捗」 → この言葉は繰り返し出てきています。下期にしっかり利益を稼ぐため、1Q・2Qは投資(新規出店費用や人の投資)期間であり、会社としては問題ないペースであることを伝えたいのかなと思います。

「幅広い顧客層にリーチするため、ポータルサイトとの協業を推進。結果、低価格帯以下の増加トレンドが継続しているものの、あと数ポイントの上昇で落ち着くと見立てている」 → ポータルサイトと協業することで葬儀件数が増えますが、葬儀単価が下がる点が懸念材料でした。全体の最適解を探している最中かと思いますが、あと数ポイントと終わりが見えたのが収穫です。ポータルの割合が9.3%まで増えたものの、葬儀単価がわずかながらも上昇基調になった点も良かったです。

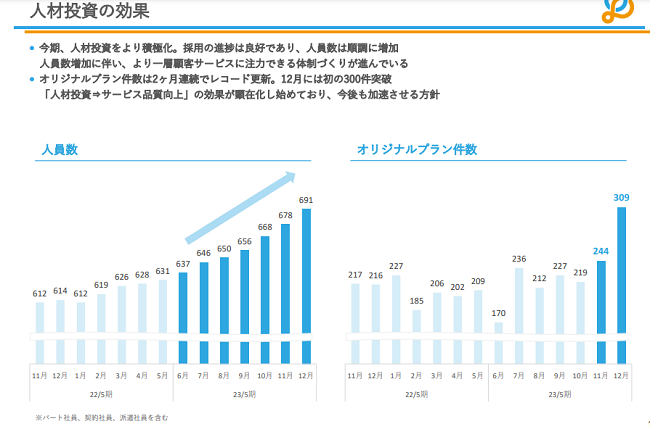

「人材投資→サービス品質向上の効果が顕在化」 → 人材を増やし丁寧な対応をすることで、オリジナルプラン等の高価格帯を選択する顧客が増えるという説明が以前あり、「本当に上手くいくのかなあ」と思っていましたが根拠資料が初めてでてきました。まだはっきりとした結果とまでは言えませんが、少なくとも会社として以前公言した戦略を着々と進めており、結果を出そうという気概を感じました。

「期初計画20ホールの用地は確定済みであり、来期出店用地も順次確保中」 → 経営陣は来期に向けても動き出しており、一番のKPIであるホール数の増加に安心感がもてました。

3Q以降の見通し・投資判断

保有継続で問題なしです。数字があまり良くないので株価的には下がる可能性もありますが、個人的には3Q以降に期待感が高まる決算発表でした。

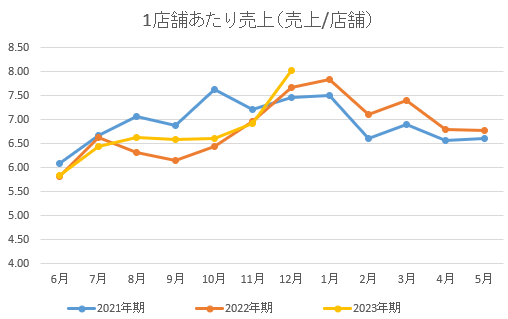

決算発表前日に12月の月次も発表されましたが、葬儀件数・単価の好調さがうかがえました。結果、12月としてここ3年で最も1店舗あたりの売上が高まっています。

2022年度は3Q以降単価が下がっていった(1店舗あたりの売上も下がっていった)ことを考えると、今期はさらなる回復も期待できる現状であり、結果、利益はしっかりのってくるのではないかと思います。

何よりも、決算説明資料で「進捗通り」という説明が繰り返されており、素直に信じるべきかとも思います。(これまでの実績を踏まえて)

変わらず長期できずなHDを応援していきます!

コメント