1月5日にネクステージの2022年11月期の通期決算発表がありました。

昨年末時点で今期の業績予想の修正を出していたので、注目は来期予想でしたが中計より上がでてきてホッとしました。

2022/11 決算の概要

| 2022 | 2021 | 昨対比 | 計画比 | |

| 売上 | 4181億円 | 2912億円 | 143% | 110% |

| 営利 | 194億円 | 136億円 | 142% | 101% |

| 純利益 | 138億円 | 96億円 | 143% | 106% |

市場環境が良くない中、ネクステージは計画比も超過して順調な決算だったと言えるのではないでしょうか。特に普通車の登録台数は前々年比91.7%のところ、ネクステージの小売販売台数は129%、既存店の売上高も118%と好調でした。

このことから、中古車業界で言われている地域に数ある小規模店からネクステージのような大手企業の大型店に客が流れている(集約化)のではないかとも考えられますし、市場環境が多少悪くとも、出店を重ねることで売上高の拡大を十分に図っていける状態にあるとも推察できます。

営業利益率が4.7%と昨年発表された中計の5%にわずかに届かず残念でしたが、原因は売上総利益率の低下(小売平均単価の上昇とオークション相場の下落)と説明されています。ネクステージ内部というより外部要因が主な原因なので、それほど気にする必要はないかなと思っています。

2023/11 業績見通し

売上高5,000億円(前年比119%)、営業利益250億円(前年比128%)、純利益172億円(前年比123%)の業績予想が発表されました。引き続き、総合店や買取店など22店舗の新規出店を進めます。

これは、昨年に発表された中期経営計画よりも良い数字です。ただし、営業利益率は5%(中計では5.5%)の予想であり、引き続き外部環境の影響を受ける前提なのかなと思います。

それにしても、売上高5,000億円の規模になってきても20%近い成長が可能だなんて、車業界の市場の大きさを改めて感じています。

投資の判断

保有継続です。個人的にネクステージに関しては、売上の伸び<営業利益の伸び が成り立ち、20%以上の成長をイメージしているので、保有継続で問題ないかなと思います。

しいていえば、金利上昇が懸念されますが、それがどんな影響を与えるのかもう少し詳しい説明があれば良かったなと思いました。(説明はなくても来期予想数字に織り込まれているとは思いますが・・)

また、自己資本比率が37.5%→34.9%に低下しました。30%を切ってくるようだと再び増資がありそうかなと思っていますが、どうなることやら。

とりあえず、12月にネクステージを購入して、いきなり損切にはならなそうなので良かったです!

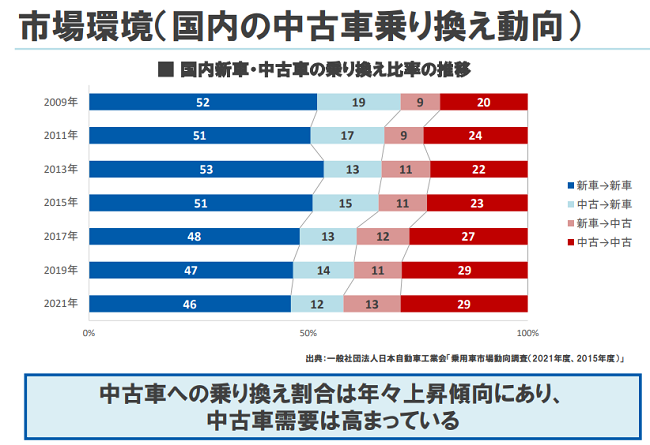

最後に、ネクステージから以下の資料が発表されました。

ここ10年ほどで、新車より中古車を選ぶ人が増えてきているようです。日本では、新車のイメージが強かったので、中古車を選ぶ人が増えているとするとネクステージには追い風になりそうですね。

コメント